L’alfabetizzazione finanziaria è un’abilità di gestione del denaro che userete per il resto della vostra vita. Si tratta di conoscere i flussi di cassa in entrata e in uscita, di fare investimenti importanti e acquisti importanti, di pagare i debiti in tempo e di evitare i grandi debiti. L’alfabetizzazione finanziaria significa anche sacrificare i bisogni a breve termine per raggiungere obiettivi a lungo termine.

Statistiche sull’alfabetizzazione finanziaria

Un numero significativo di cittadini di diversi paesi non ha conoscenze finanziarie. L’analfabetismo finanziario porta a costi elevati poiché i consumatori non riescono a capire come spendere bene il loro denaro. Una percentuale significativa spende una parte significativa dei propri risparmi in transazioni finanziarie, servendo debiti con alti tassi d’interesse. Queste abitudini portano a più prestiti e meno risparmi.

Nella maggior parte dei casi, i ricchi sono istruiti e hanno un’alfabetizzazione finanziaria, a differenza dei poveri.

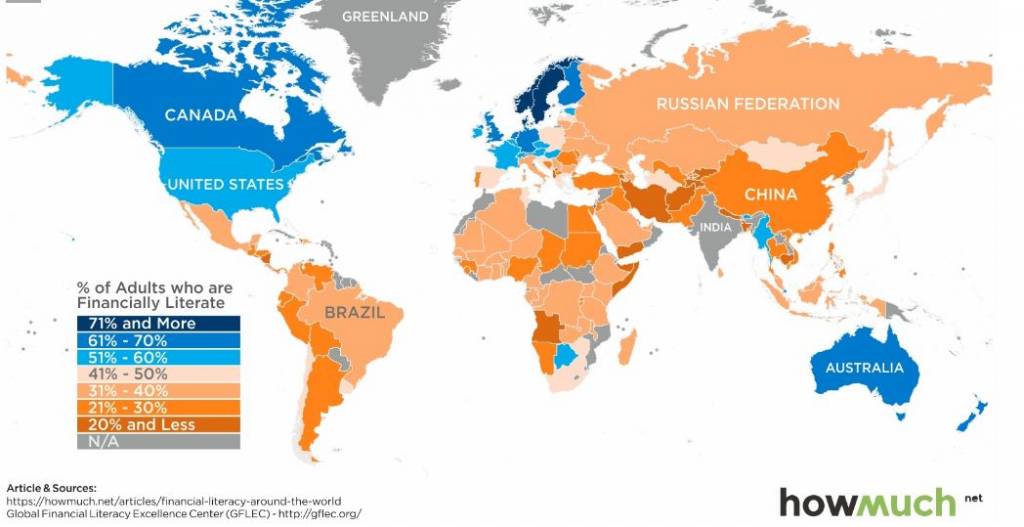

Un sondaggio faccia a faccia è stato condotto nel 2014 in paesi dove meno dell’80% della popolazione aveva accesso a un telefono. Il sondaggio ha mostrato che solo uno adulto su tre in tutto il mondo ha un’alfabetizzazione finanziaria.

Il sondaggio ha anche mostrato che ci sono margini considerevoli nell’alfabetizzazione finanziaria in base ai paesi e ai gruppi. I poveri, le donne e le persone non istruite sono molto colpite dalle lacune finanziarie. Le persone che hanno conti bancari e carte di credito hanno una maggiore alfabetizzazione finanziaria rispetto a quelle senza, indipendentemente dal reddito.

Questo significa che c’è una relazione tra l’alfabetizzazione finanziaria e i servizi finanziari come i conti bancari. Pertanto, l’utilizzo di un conto bancario o di un conto di credito tende ad aumentare le proprie competenze finanziarie.

I ricercatori, le istituzioni e le parti interessate possono usare questi risultati per offrire soluzioni finanziarie, formare le persone su come aprire, operare e usare carte di credito e conti bancari.

- Tra i paesi con un numero significativo di alfabetizzati finanziari ci sono Australia, Canada, Danimarca, Finlandia, Germania, Israele, Paesi Bassi, Norvegia, Svezia e Regno Unito che rappresentano il 65%

- Alcune parti dell’Asia, Africa, India e Cina hanno un’alfabetizzazione finanziaria che va dal 24% al 42% in media. Il tasso di alfabetizzazione finanziaria in India, per esempio, è del 24%. Alfabetizzazione finanziaria inferiore al 40 per cento in paesi come l’Italia e il Portogallo.

Alfabetizzazione finanziaria inferiore al 40 per cento in paesi come l’Italia e il Portogallo.

Benefici dell’alfabetizzazione finanziaria

Ci sono molti benefici di cui si gode nell’essere esperti di finanza. I benefici includono: sapere perché è importante distribuire i fondi in diverse imprese, diversificando così i rischi. Inoltre, si conosce l’importanza di risparmiare denaro per la pensione. Può anche aiutare a prendere decisioni migliori e a intraprendere le azioni giuste quando ci si trova di fronte a un problema finanziario.

L’alfabetizzazione finanziaria riduce anche le possibilità di diventare vittime di frodi. Questo è vero perché le persone tendono a credere alle persone competenti che possono approfittare del loro analfabetismo finanziario. Possono anche parlare con consulenti di fiducia prima di prendere qualsiasi impegno. Le persone investono anche nei business più redditizi. Sono anche in grado di distribuire il rischio in più imprese invece di fare affidamento su una sola impresa.

Alfabetizzazione finanziaria tra le donne e i poveri

Ci sono disparità significative nell’alfabetizzazione finanziaria in base al sesso, al reddito, al livello d’istruzione e all’età. In tutto il mondo, l’alfabetizzazione finanziaria negli uomini è del 35%, mentre nelle donne è del 30%. La disparità di genere è sia nelle economie sviluppate che in quelle in via di sviluppo. Considerando l’età, il paese, l’istruzione e il reddito, le donne hanno competenze finanziarie più deboli rispetto agli uomini.

Per le persone che usano prodotti di risparmio, credito, pagamento e gestione del rischio, devono avere vaste competenze nella finanza. Quando le persone possono accedere ai servizi finanziari, sono in una posizione migliore per risparmiare e nutrire le loro famiglie. I pagamenti digitali possono essere usati per ridurre la corruzione perché sono più trasparenti. I servizi finanziari possono essere usati per dare potere alle donne, dando loro un maggiore controllo sulle loro finanze.

Come gestire i tuoi soldi

È una buona idea preparare un bilancio, in modo da poter usare il tuo reddito in modo saggio. Il tuo bilancio di previsione dovrebbe includere quanto vuoi spendere, risparmiare e investire ogni mese, così come un importo per gli investimenti. È importante tenere traccia delle tue spese e dei tuoi conti in modo da non vivere al di sopra delle tue possibilità. Seguendo questa serie di regole di base, ti metti a capo del tuo denaro invece di lasciare che il denaro prenda il controllo su di te.

1. Risparmiare

Stabilendo un bilancio e controllando le tue spese, puoi risparmiare. Per iniziare a risparmiare, apri un conto di risparmio in cui tenere del denaro extra in modo da avere dei fondi per le emergenze o per i grandi acquisti. Pratica queste abitudini per risparmiare:

- Abbassare le bollette mensili

- Paga i tuoi debiti in anticipo prima che accumulino enormi interessi

- Distinguere tra guadagni a breve, medio e lungo termine

- Creare una lista dei bisogni della famiglia

2. Fare un bilancio

L’alfabetizzazione finanziaria aiuta ad acquisire competenze finanziarie di base. Dovrete identificare come state spendendo il vostro reddito e stabilire i buchi finanziari che stanno prendendo troppo del vostro denaro. Considera i seguenti passi mentre fai un bilancio mensile.

- Tieni traccia delle tue spese.

Ogni volta che spendi del denaro, assicurati di tenere un registro dell’importo speso. - Identificare le spese fisse e variabili.

Le spese fisse sono bollette ricorrenti che si pagano ogni mese. Le spese variabili sono quelle bollette che continuano a cambiare e che possono presentarsi in qualsiasi momento. - Dedica una parte significativa del tuo reddito al risparmio.

La regola generale è quella di pagare prima te stesso. Assicurati di destinare una percentuale delle entrate al risparmio. Una volta che lo pratichi, diventerà un’abitudine e ti ripagherà in dividendi. - Poi stabilisci il tuo bilancio.

Decidi cosa puoi tagliare dalle tue spese e determina la somma che vuoi risparmiare ogni settimana o mese. Il denaro rimanente può essere utilizzato per le spese quotidiane.

3. Credito

Fare buon uso dei crediti è un altro aspetto essenziale dell’alfabetizzazione finanziaria. È fondamentale gestire i propri crediti usandoli bene e pagandoli in tempo. Pagando i tuoi crediti in tempo, migliori anche il tuo punteggio di credito. Il punteggio di credito tiene conto delle tue spese e anche del periodo di rimborso. Assicurati di usare la carta giusta e di fare una ricerca approfondita prima di prendere qualsiasi credito.

Per concludere, un aspetto importante dell’alfabetizzazione finanziaria è imparare a usare bene le finanze che si hanno. Inoltre, devi risparmiare una parte significativa del tuo reddito, mentre il resto del reddito può andare in investimenti. Inoltre, assicuratevi di spendere una parte sostanziale del vostro reddito nei bisogni più critici e in quelli che sono urgenti.

Altre informazioni

- Classifica dell’alfabetizzazione finanziaria per paese

- Libro: O la borsa o la vita. 9 passi per trasformare il tuo rapporto con il denaro e ottenere l’indipendenza finanziaria.

{kind=link}