Mintos is een transparant P2P-platform waarop je kunt beleggen in Peer-to-Peer-leningen (P2P-leningen). Mintos is actief in meer dan 30 landen wereldwijd en is in 2015 opgericht in Letland. Een belangrijk voordeel van beleggen bij Mintos is dat je er gemakkelijk je portefeuille kunt spreiden. Het is mogelijk om bij Mintos te beleggen in verschillende vormen van krediet in meerdere valuta. Sinds 2019 kun je ook heel makkelijk automatisch beleggen via Mintos Invest and Access, een beetje de tegenhanger van Bondora’s Go&Grow.

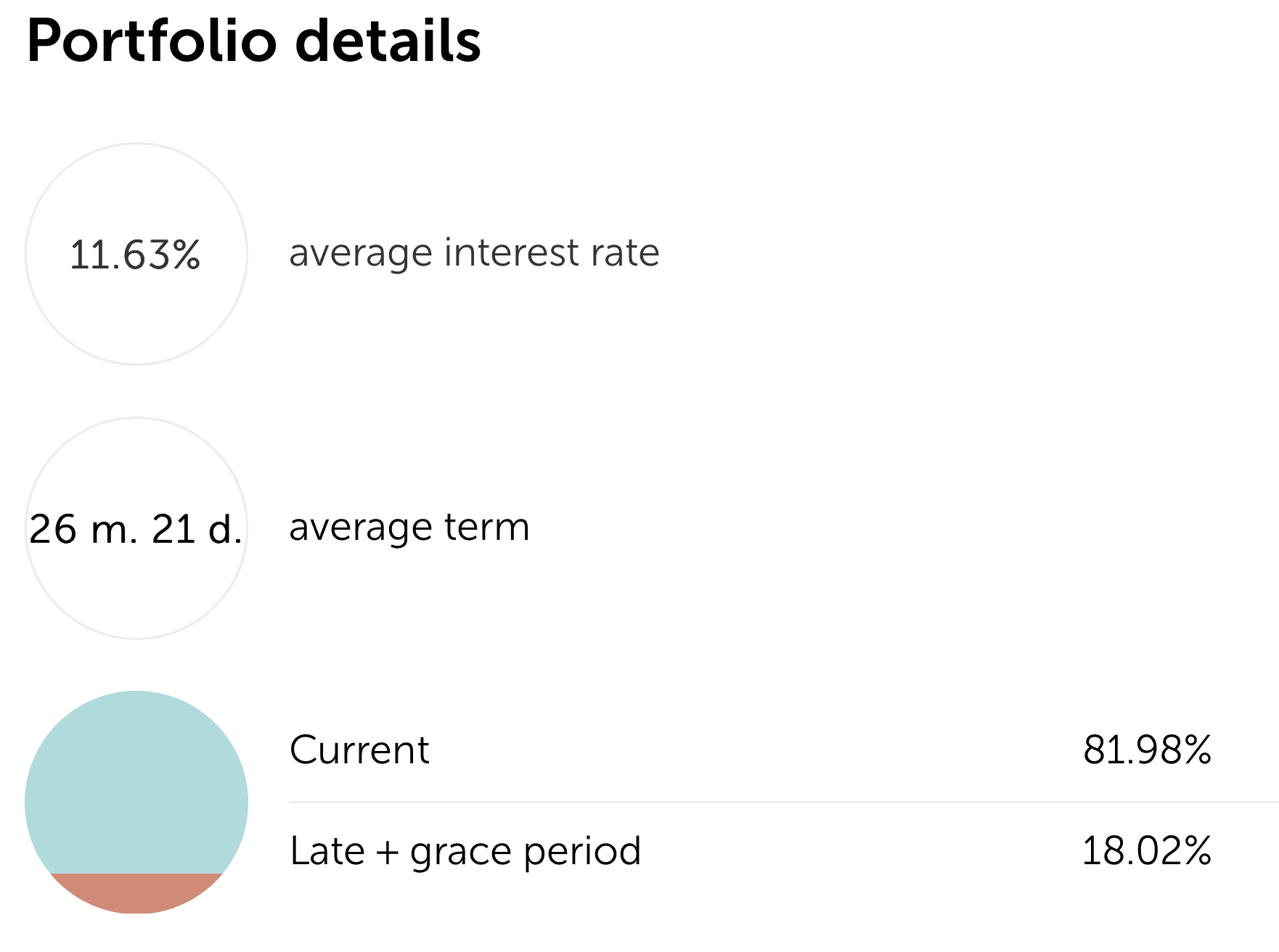

Het is al mogelijk om te beginnen met beleggen bij Mintos vanaf € 10. Daar kun je een jaarlijkse netto rendement van gemiddeld 11,62% op behalen, zo stelt Mintos. Zelf heb ik via Mintos belegt met euro’s in leningen die overigens ook beschikbaar zijn voor landen buiten de eurozone.

Bonus bij aanmelden

Mintos heeft een aantrekkelijke 1% bonus, die je krijgt als je onze link gebruikt.

https://youtube.com/watch?v=PWqbfOYJ_aU

Beleggen in Peer-to-Peer-leningen bij Mintos

P2P-leningen vullen een gat in de financiële markt die recent is ontstaan. Banken zijn steeds terughoudender met het uitgeven van leningen. Daarentegen is een behoorlijk rendement op een belegging ook niet meer vanzelfsprekend. Veel beleggers beleggen met tegenzin in niet-transparante producten op niet-transparante markten. Of laten hun vermogen op een spaarrekening staan tegen bijna 0 % rente.

Dit is natuurlijk geen perfecte oplossing. De markt heeft daarom zelf een oplossing geïntroduceerd: het P2P-platform. Hier vinden leners en beleggers elkaar. Zie het als een crowdfunding voor bedrijven. Leners kunnen hier een lening krijgen, terwijl beleggers een aantrekkelijk rendement behalen. Het risico is zeker hoger, en bestaat vooral uit de kans dat de lener het bedrag niet terugbetaald. Maar tegenover dat risico staat dus een hoger rendement.

Kredietvormen bij Mintos

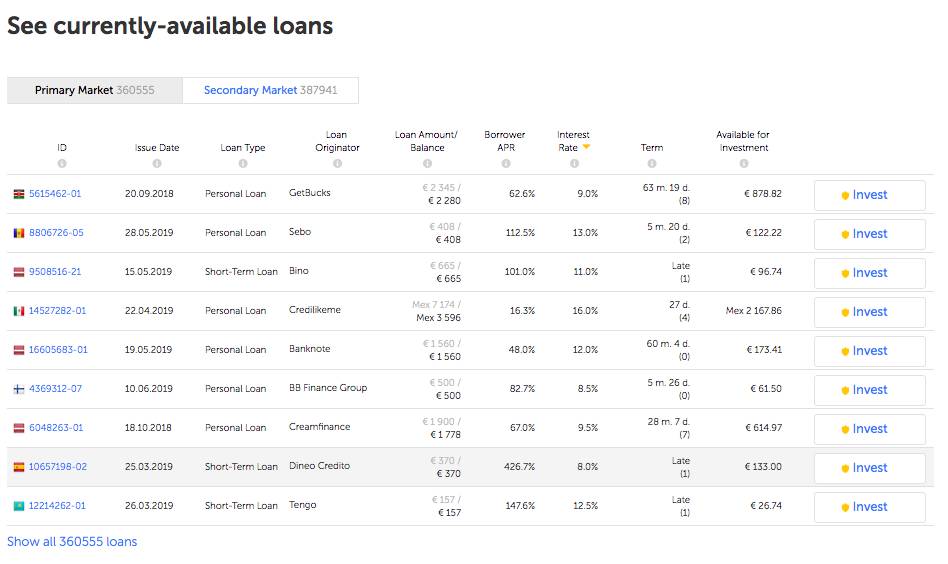

Als belegger, kun je beleggen in verschillende kredietvormen. Bijvoorbeeld in:

- Persoonlijke leningen

- Zakelijke leningen

- Leningen voor korte duur

- Hypotheken

- Autoleningen

- Leningen voor landbouwbedrijven

- Factoring

Hoe veilig is beleggen bij Mintos?

Natuurlijk zijn er ook enkele risico’s verbonden aan beleggen bij Mintos, zoals bij elke belegging geldt. Het grootste risico wordt gevormd door het mogelijk verliezen van het krediet, bijvoorbeeld door faillissement, fraude of wanbetalingen. Mintos neemt maatregelen om deze risico’s zoveel mogelijk te beperken.

- Mintos past vereisten toe aan kredietnemers, waarbij wordt ingeschat in hoeverre kredietnemers de lening zullen kunnen terugbetalen.

- Bij bepaalde type leningen wordt er een onderpand gevraagd om de lening te kunnen terugvorderen. Dit is bijvoorbeeld het geval bij hypothecaire leningen en autoleningen. Dit voorkomt het risico op het niet terugbetalen van een lening.

- Voor andere leningen is de kredietnemer persoonlijke aansprakelijk voor het terugbetalen van de lening. Dit is bijvoorbeeld het geval bij zakelijke leningen.

- Voor bepaalde leningen is het mogelijk om een terugkoopgarantie te nemen (buy back guarantee). Dit is een garantie dat je de belegging terugkrijgt als een lening default gaat.

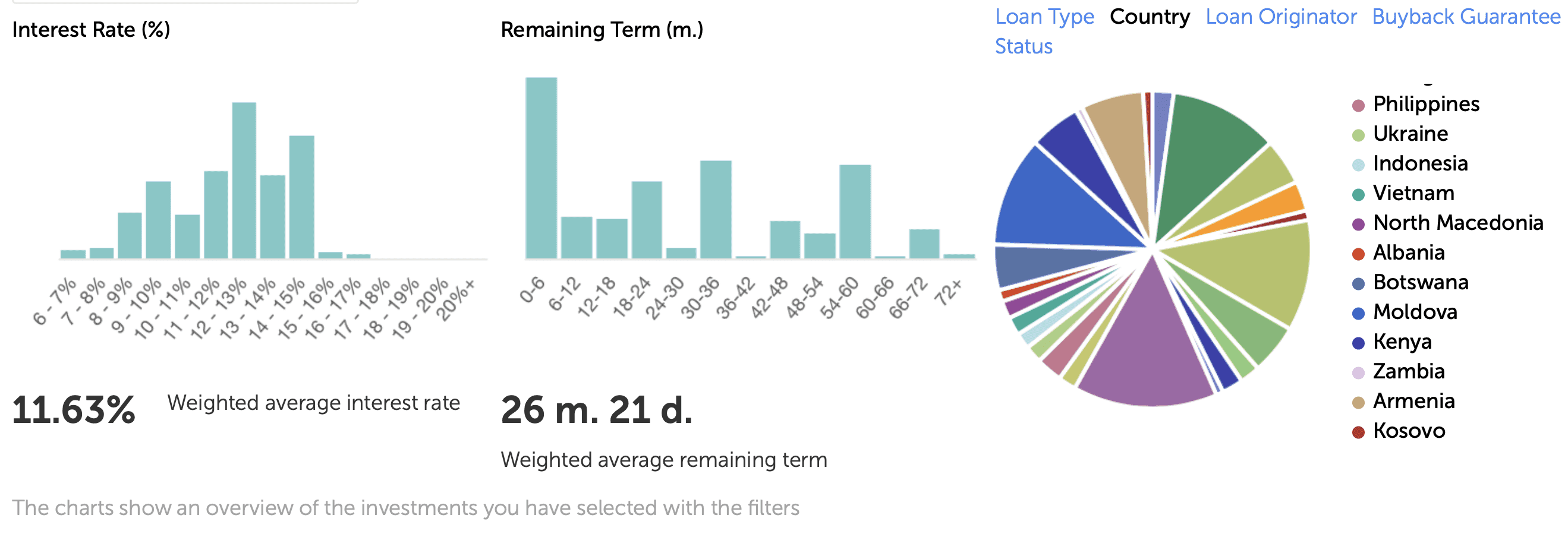

Als belegger kun je deze risico’s beperken door zoveel mogelijk te diversifiëren, oftewel zoveel mogelijk te spreiden over verschillende kredietnemers, type leningen, lening originators (loan originators) en regio’s.

Bonus bij aanmelden

Mintos heeft een aantrekkelijke 1% bonus, die je krijgt als je onze link gebruikt.

Wat zijn loan originators?

Het is goed om te realiseren dat Mintos werkt met loan originators. Mintos biedt niet direct de leningen aan, maar deze komen van zo’n 50 bedrijven. Je koopt dus eigenlijk een lening van een van deze 50 bedrijven. Daarom is het belangrijk om ook over deze 50 bedrijven te spreiden, om hiermee het risico te beperken. Als een van deze loan originators failliet gaat, wordt ook de pay back guarantee lastig uitvoerbaar.

Wat is een secundaire markt?

Mintos maakt gebruik van een zogenaamde secundaire markt. Dit betekent dat je de leningen weer kunt verkopen. Dit is ook mogelijk bij bijvoorbeeld Bondora, maar niet bij Funding Circle of Twino.

Mintos buy back guarantee

De mogelijkheid om de lening weer te verkopen op een secundaire markt is aantrekkelijk wanneer je de inleg weer terug wilt, om welke reden dan ook. Dan kun je de lening weer verkopen. In dit geval kun je ook gebruikmaken van de buy back garantie van Mintos. Houdt er wel rekening mee dat je bij het vroegtijdig verkopen van een slechte lening verlies kunt maken.

Je moet hierbij wel rekening houden met het feit dat de terugkoopgarantie moeilijk wordt als een van de loan originators failliet gaat. Dit is ook al eens gebeurd met het Poolse EUROCENT. De leningen die via EUROCENT gegaan zijn zijn echter niet meteen gestopt, dus de beleggers in deze leningen kunnen nog steeds geld van de kredietnemers ontvangen.

Met alleen buy-backleningen krijg je nooit te maken met Bad Debt, Default en 60+ Days Late. Je hebt dus ook een vrij goede garantie dat je je investering maximaal 2 maanden nadat de lening is verlopen weer terug krijgt.

Mintos ervaring

Ik beleg zelf ook bij Mintos en deel graag mijn ervaring met Mintos.

Ik heb een automatisch portfolio opgezet. Dan wordt het vrijgekomen tegoed door terugbetaling en rente-uitkering automatisch opnieuw belegt in nieuwe leningen. Aan dit automatisch beleggen heb ik enkele voorwaarden verbonden:

- Alleen beleggen met een buy back garantie.

- Beleggen met euro’s, dus zonder het risico op koersschommelingen.

- Alleen beleggen in leningen met een looptijd van minder dan vier maanden. Dit stelt mij in staat om snel weer te beschikken over mijn geld.

- Maximale spreiding in kredietnemers, loan originators, type leningen en regio’s.

Mintos heeft zo nu en dan bepaalde campagnes met bonussen. Enige tijd terug was het bijvoorbeeld mogelijk om 5% extra winst te maken op autoleningen van 5 jaar of langer. Dit is natuurlijk een aantrekkelijk rendement. Doordat je gebruik kunt maken van een secundaire markt hoef je niet vast te zitten aan de totale looptijd van zo’n lening. Wanneer je de lening vroegtijdig verkoopt op de secundaire markt, maak je misschien 1,5% verlies, maar profiteer je van de 5% extra winst op korte termijn, tot zelfs 23% op jaarbasis.

Mintos Invest and Access

Met Invest and Access kun je automatisch gespreid beleggen in buy-back leningen bij Mintos. Je kunt ook direct een groot deel van je portfolio eruit pakken. De leningen die nog op schema liggen kun je namelijk per direct verkopen en de verwachting is dat je dus makkelijk 75% van je investering op elk moment kunt liquideren zonder verlies.

Bij de resterende leningen zijn de leners te laat met betalingen, waarbij het maximaal 60 dagen kan duren voordat ze door Mintos worden teruggekocht.

Invest and Access (IA) is enigszins vergelijkbaar met Bondora Go&Grow (GG), de grootste verschillen zijn:

- bij GG kun je direct het hele bedrag opnemen, voor een fee van €1

- bij IA kun je de individuele leningen inzien

- bij IA ligt de verwachte rente boven de 10%, bij GG ligt de rente vast op 6,75%

- bij IA is er veel meer spreiding, over meer dan 20 landen bij meer dan 30 verschillende leenplatformen en looptijden van 1 maand tot meer dan 5 jaar

Mintos belastingdienst

Als je in Nederland woont telt het bedrag dat je op hebt gebouwd bij Mintos mee voor Box 3. Je moet hiervoor het bedrag nemen op 31 december of 1 januari. Je kunt dit dan gewoon doorgeven bij de jaarlijkse aangifte aan de Belastingdienst.

{kind=link}