Savedo ist eine Online-Sparbank, bei der Sie ganz einfach ein Sparkonto eröffnen können. Savedo ist ein sogenannter Zinsbroker: Sie vermittelt für Sie in Banken mit den höchsten Sparzinssätze. Folglich ist Savedo nicht eine Sparkasse, aber eine Plattform, auf der Sie Sparkonten eröffnen können. Mit Savedo können Sie einen Zinssatz auf Ihre Ersparnisse von bis zu 1,40% erhalten. Dieser Zinssatz ist höher als der Zinssatz einer durchschnittlichen deutschen Bank.

Savedo hat seinen Hauptsitz in Berlin. Es gibt ähnliche Online-Sparkassen, wie z.B. Raisin, die ähnliche Produkte anbieten: WeltSparen.

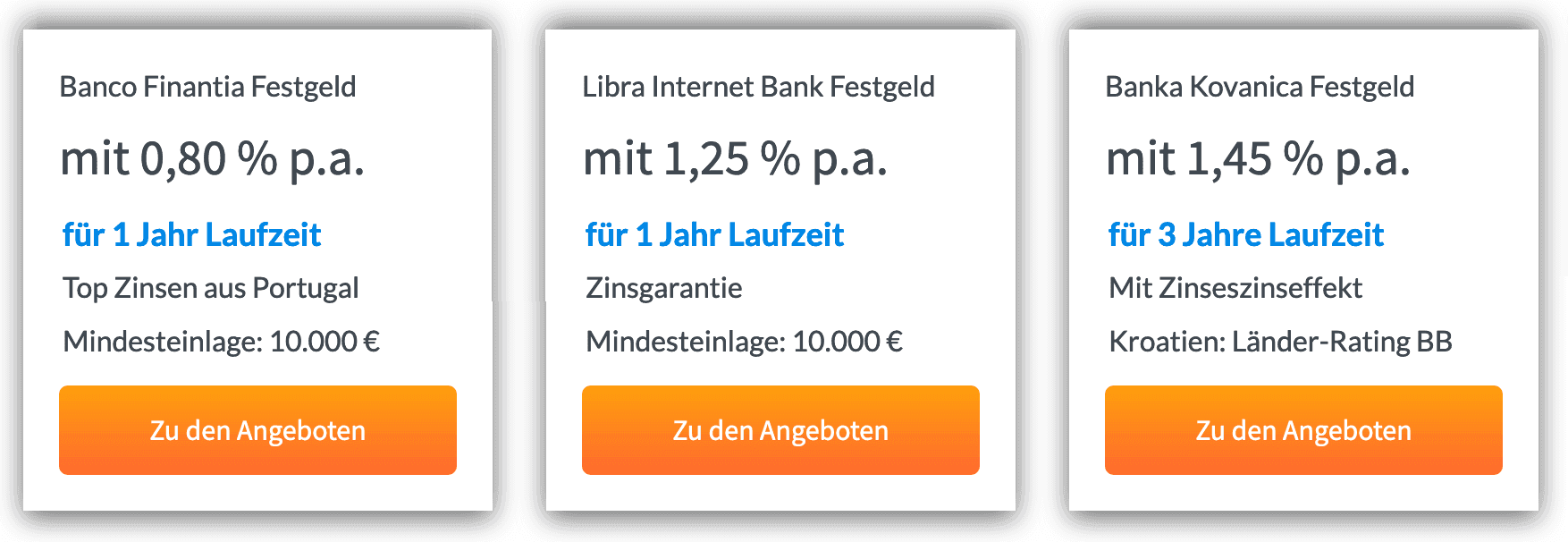

Sparen auf einem ausländischen Sparkonto via Savedo

Sparen: wer macht das heute noch? Zinsen auf Sparguthaben sind heutzutage selten, vor allem bei einem frei entnehmbaren Sparkonto. Dies ist ein Problem, denn Ihre Ersparnisse wachsen nicht mit der Inflation. Das bedeutet, dass Ihre Ersparnisse weniger wert sind. Dann ist es ratsam, mit der Investition zu beginnen oder ein Konto mit höherem Zinssatz zu suchen. Der Schutz der Einlagensicherung gibt Ihnen die Sicherheit, diese Schritte zu machen.

Wie jede andere Bank in der Europäischen Union ist auch die Savedo durch das Einlagensicherungssystem der Europäischen Union geschützt. Das bedeutet, dass Ihr Geld im Falle eines Konkurses der Bank bis zu 100.000 € geschützt ist.

Unter dem Strich müssen Sie eine höhere Rendite gegen ein erhöhtes Risiko abwägen. Beim Sparen bei einer ausländischen Bank besteht immer ein geringes Risiko. Ich rate dir sicherlich nicht, dein Geld einfach auf ein ausländisches Bankkonto zu überweisen.

Das Risiko des Sparens in Savedo ist zwar teilweise durch das Einlagensicherungssystem abgedeckt. Trotzdem ist es wichtig, eine gute Voruntersuchung durchzuführen. Welche Steuer müssen Sie auf Ihr Erspartes auf einem ausländischen Konto zahlen? Ein hoher Sparzins kann auch ein Zeichen dafür sein, dass es bei der betreffenden Bank nicht gut läuft.

Ein maximaler Sparbetrag von 100.000 €.

Die folgenden Details über Savedo sind gut zu wissen.

- Savedo arbeitet als Mediator. Sie eröffnen nicht direkt ein Sparkonto bei Savedo, sondern bei einem ihrer Partner. So vermittelt Savedo zwischen anderen Banken und Sparern.

- Savedo verwendet eine Mindesteinzahlung von 1000 € und ein Maximum von 100.000 €. Der Höchstbetrag entspricht dem Höchstbetrag, der durch das Einlagensicherungssystem der Europäischen Union abgedeckt ist. Wenn die Bank dann in Konkurs geht, wird ein Betrag von bis zu 100.000 Euro von der Europäischen Union übernommen, aber nicht darüber hinaus.

- Savedo bietet derzeit eine Reihe von Partnersparkassen zur Auswahl, die allen für Sie geprüft werden. Savedo ist bei der Handelskammer Charlottenburg eingetragen.

Ein höherer Sparzinssatz

Das Sparen in Deutschland unterliegt derzeit fast einem Nullzinssatz. Der hohe Zinssatz in Savedo ist daher sehr attraktiv, solange Sie nicht investieren wollen oder Ihr Geld einfach an einem sicheren Ort haben wollen.

Die Zinssätze sind sehr unterschiedlich und hängen von ihnen ab. Von Einfluss ist:

- Die Größe der Ersparnisse;

- Die Laufzeit;

- Die betreffende Bank;

- Das Moment, in dem das Konto eröffnet wird.

Die Bedingungen (das berüchtigte Kleingedruckte) des Sparkontos sind von Sparkasse zu Sparkasse unterschiedlich. Bei einigen Banken ist es möglich, die Ersparnisse frühzeitig abzuheben – meistens . Gerne berät Sie Savedo auch in steuerlichen und technischen Fragen rund ums Sparen im betreffenden Ausland.

Die Risiken von Sparen über Savedo

Wie hoch ist das Risiko, durch Savedo zu sparen? Theoretisch ist das Risiko mehr oder weniger das gleiche wie bei einer deutschen Bank. Die Banken, die Partner von Savedo sind, sind auch dem Einlagensicherungssystem der Europäischen Union angeschlossen. Und das ist eine wichtige Garantie.

Durch dieses System schützt die Nationalbank im Land des Partners von Savedo (die Bank) Ihre Ersparnisse. Als beispielsweise die isländische Bank IceSave 2008 in Konkurs ging, bot das isländische Garantiesystem wenig Sicherheit. Infolgedessen mussten die deutschen Sparer sehr lange auf ihr Geld warten. Es ist daher fraglich, welche Sicherheit einige ost- und südeuropäische Banken bieten können. Und das ist das wichtigste Risiko, dem der höhere Sparzinssatz ausgesetzt ist.

„Angelegte Gelder bei Partnerbanken unterliegen dem jeweiligen landeseigenen Einlagensicherungsregelungen (z.B. Belgien, Frankreich, Bulgarien, Kroatien, Norwegen…) und sind nach EU-Regelung alle bis 100.000 Euro Anlagesumme pro Kunde geschützt. Über die Finanzkraft des Sicherungsfonds sagt das wenig aus.“ (Sparkonto.org Zinsbrokervergleich)

Das Kleingedruckte bei Savedo

Wir empfehlen Ihnen, die Konditionen und das Kleingedruckte bei der Eröffnung jedes Sparkontos, einschließlich des Sparkontos, sorgfältig zu prüfen. Sie eröffnen kein Sparkonto in Savedo. Savedo vermittelt. Sie eröffnen also ein Sparkonto bei einer der europäischen Sparkassen via Savedo. Und jeder hat seine eigenen Bedingungen und Regeln.

In einigen Fällen müssen Sie am Ende der Laufzeit Steuern im Heimatland der Bank zahlen. Savedo berät Sie dazu gerne. In anderen Fällen zahlt die betreffende Nationalbank im Falle eines Konkurses die Ersparnisse von bis zu 100.000 € nach dem Einlagensicherungssystem, jedoch in Landeswährung aus. Dann bekommen Sie Ihr Geld vielleicht in tschechischen Kronen oder polnischen Zloty. Der Umtausch dieses Geldes in Euro kann dem Sparer kosten.

Unterschiede zwischen die Zinsbroker Raisin (WeltSparen) und Savedo

WeltSparen ist ein Produkt von Raisin, eine online Bank, die um vieles größer ist als Savedo. Demzufolge sind viel mehr Partnerbanken bei WeltSparen angeschlossen (73) als bei Savedo (9). Folglich bietet WeltSparen mehr Chancen auf höhere Zinsen (aber nicht unbedingt tatsächlich immer höhere Zinsen). Savedo bietet nur für Festgeldsparen, WeltSparen bietet auch Tagesgeldsparen.

Sowohl die Partnerbanken von WeltSparen als auch von Savedo sind dem Einlagensicherungssystem der Europäischen Union angeschlossen. Das bietet jedoch nur Sicherheit insofern die Finanzkraft des jeweiligen nationalen Sicherungsfonds ausreicht. Auch riskieren Sie, dass Sie in der nationalen Münze ausgezahlt werden und selber die Umtauschkosten zahlen müssen.

Ist das Sparen mit Savedo eine gute Idee?

Unserer Meinung nach stehen die Risiken in keinem Verhältnis zum Nutzen des Sparens bei einer ausländischen Bank über einen Zinsbroker, sei es Savedo oder WeltSparen. Wenn Sie einen attraktiven Spargewinn erzielen wollen, gibt es andere Wege mit weniger Risiken und höheren Renditen. Denken Sie zum Beispiel an:

- Soziale Investitionen über Lendahand

- Bondora Go&Grow bietet eine garantierte Rendite von 6,75%. Dies ist höher als die garantierte Sparquote, die Sie von WeltSparen erhalten.

Weiterlesen

- Möchten Sie wissen, welche Alternativen es gibt, um über Zinsbrokers wie Savedo zu sparen?

- Dann lesen Sie hier mehr über sichere, renditestarke Anlagen.

- Oder lesen Sie, wie Sie sicher investieren können gegen einer höheren Rendite

- Lesen Sie unsere Tipps zum Thema Sparen