Viele Menschen sind auf ihr Auto angewiesen, um beruflich und sozial aktiv zu sein. Wenn das Auto gerade dann kaputt geht, wenn das Geld knapp ist, ist das ein großes Problem. Autohäuser werben mit zahlreichen Finanzierungsmöglichkeiten. Es gibt aber kostengünstigere Lösungen, bei denen Sie ein Auto kaufen ohne Geld.

Ich brauche ein Auto und habe kein Geld, was tun?

- Es ist in der Regel preiswerter, keine Finanzierung vom Autohaus aufzunehmen.

- Ratenkredit von der Bank ist günstiger, vor allem wenn Sie ein Auto kaufen ohne Schufa mit Kredit kaufen.

- Erwägen Sie auch Kfz-Leasing.

Kein geld für Auto? Kredit vom Autohändler

Wenn Sie sich Geld leihen, wo Sie es auch wieder ausgeben, schenken Sie dem Autohändler doppelten Gewinn. Das ist nicht gerade zu Ihrem eigenen Vorteil. Auch wenn es sich günstig anhört: „Null Anzahlung! Null-Prozent-Finanzierung!“

Kredit vom Autohaus

- Null-Prozent-Kredit: am Ende oftmals teurer als Bankkredit.

- Auto kaufen ohne Anzahlung: führt zu höheren monatlichen Raten.

- Ballonfinanzierung: verschiebt den Geldmangel nur bis zu einer hohen Schlussrate aus.

Null-Prozent-Finanzierung

Beliebt ist auch die sogenannte Null-Prozent-Finanzierung. Bei diesem Autokauf entfällt die Zinsbelastung für die gesamte Finanzierungsdauer. Die Rechnung geht allerdings nur auf, wenn der Händler keinen Barzahlungsrabatt gibt.

Wer das Auto mit einem herkömmlichen Bankkredit finanziert und einen hohen Preisnachlass aushandelt, fährt am Ende häufig günstiger, da die Einsparung beim Kaufpreis die wegfallenden Kreditzinsen mehr als ausgleicht.

Auto ohne Bank kaufen

Wenn Sie unbedingt ein Auto mit Kredit kaufen möchten, den nicht von einer Bank verstreckt worden ist, gibt es folgende Optionen. Entweder Sie nehmen einen Kredit von der Autobank, meistens am Ende teurer, oder Sie nehmen einen Kredit von Privat.

Ballonfinanzierung

Ballonfinanzierung klingt so gemütlich, wie eine Party mit Kuchen und Girlanden. Mit einer Ballonfinanzierung verschieben Sie aber den Geldmangel nur. Billiger als ein Ratenkredit von der Bank ist sie sicherlich nicht.

Bei einer Ballonfinanzierung folgt auf geringe monatliche Ratenzahlungen eine hohe Schlussrate. Wenn Sie die Schlussrate nicht zahlen können, bietet der kreditgebende Autohändler wieder Anschlussfinanzierung. Damit tun sie Ihnen keinen Gefallen: es erhöht Ihre Kosten – und deren Gewinne – sogar noch weiter.

Diejenigen, die eine Autofinanzierung außerhalb des Autohauses abschließen, gelten beim Autokauf als Barzahler. Als solcher handeln Sie unter Umständen einen attraktiven Preisnachlass aus. Optimalerweise vereinbaren Sie eine flexible Rückzahlung mit dem Recht, Sondertilgungen zu leisten.

Nachteile Kredit Autobank

Das Auto bleibt Besitz des Autohauses bis zur letzten Tilgung. Sie lassen also nicht nur zu, dass das Autohaus einen doppelten Gewinn erzielt, sowie aus dem Verkauf Ihres Fahrzeugs als auch aus dem Kredit, den Sie beim Verkäufer aufnehmen. Auf diese Weise sind Sie auch bei Wartung und Reparaturen von demselben Autohaus abhängig, was für das Autohaus einen dreifachen Gewinn bedeutet.

Alternativen für einen Kredit von der Autobank

- Ratenkredit von der Bank

- Kredit von Privat

- Kfz Leasing privat

- Carsharing

Kein geld für Auto? Ratenkredit von der Bank

Wenn Sie die Fahrzeugfinanzierung über die Bank abwickeln, haben Sie nicht die Nachteile einer Kreditaufnahme bei einer Autobank. Als so genannter Barzahler können Sie einen günstigeren Preis für den Kauf erhalten. Außerdem ist das Auto sofort Ihr Eigentum und Sie entscheiden, wo Sie es reparieren lassen.

Kredit von der Bank können Sie auch dazu nutzen, einen laufenden Kredit beim Autohaus zu tilgen. Achten Sie auf die Möglichkeit flexibeler Rückzahlung und Sondertilgung ohne Vorfälligkeitsentschädigung. Sie können sogar Geld leihen ohne Schufa, aber günstig ist das meistens nicht.

Mit einem Ratenkredit von der Bank leihen Sie sich im Moment (2022) 10.000 Euro für mindestens 170 Euro monatlich. Wenn Sie sich für einen kleinen Gebrauchtwagen entscheiden, könnte ein Minikredit vielleicht ausreichen.

Autokredit ohne Schufa

Ein Kredit unter 5.000 Euro, bei dem die Schufa nicht abgefragt wird, ist relativ leicht zu finden. Der könnte den Kauf eines kleinen Gebrauchtwagens ermöglichen. Umgekehrt erfolgt bei einem Kredit von privat keine Meldung an die Schufa. Prüfen Sie zunächst, ob Ihr negativer Eintrag bei der Schufa nicht inzwischen gelöscht werden kann.

Kein geld für Auto? Kredit von Privat

Nicht nur zählen Sie mit einem Kredit von Privat auch als Barzahler dem Autohaus gegenüber, auch erfolgt kein Schufa-eintrag und handeln Sie die Rückzahlungsmodalitäten persönlich mit dem Geldgeber aus.

Dafür müssen Sie schon lange nicht mehr bei Ihren Eltern anklopfen, sondern können Vermittlungsplattformen mit Apps nutzen, um Ihren privaten Kreditgeber zu finden. Außerdem geht bei einem Darlehen von privat der Gewinn nicht an eine große Bank, sondern an eine andere Privatperson.

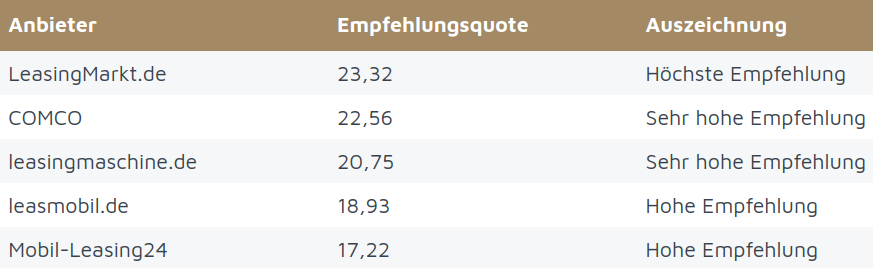

Kein geld für Auto? Kfz Leasing privat

Kfz Leasing ist längst nicht mehr nur etwas für Geschäftsleute. Kfz Leasing ohne Schufa ist sogar möglich. Dies ist jedoch teurer als ein Kredit ohne Schufa von der Bank und daher nicht wirklich zu empfehlen wenn Sie ein Auto brauchen ohne Geld.

Kein geld für Auto? Carsharing

Sie können ein Auto auf zwei Arten teilen. Die erste besteht darin, das eigene Auto mit einem Bekannten zu teilen (oder z. B. das Auto der Eltern zu benutzen). Dies ist heutzutage auch mit Fremden sehr einfach möglich, versichert und mit App, und zwar dank der SnappCar-Plattform.

Die zweite Art des Carsharings ähnelt eher einer Autovermietung, bei der man ein günstiges Abonnement mit meist teuren Kilometern nimmt. Diese gemeinsam genutzten Autos sind über das ganze Land verteilt und die Nutzung wird über eine App geregelt.

Alternative Gebrauchtwagen

Ein Gebrauchtwagen ist eine risikoärmere Alternative als die Aufnahme eines Kredits für den Kauf eines teuren Neuwagens. Darüber hinaus können Sie auch über das Leasing eines Gebrauchtwagens nachdenken – oder über den Kauf eines gebrauchten Leasingfahrzeugs.

Mit einem Gebrauchtwagen können Sie auch sparen durch den Verzicht auf die Vollkaskoversicherung.