Aunque se da por sentado, no todo el mundo sabe llevar finanzas básicas. A diferencia de cuando nos enseñaron a leer y a escribir en la escuela, no nos enseñaron cómo llevar nuestras vidas financieras. No es de extrañarse, por tanto, que muchas personas se enfrenten a todo tipo de problemas básicos financieros. En este artículo explicamos algunas claves y hablamos de la alfabetización financiera.

¿Qué es la alfabetización financiera?

La educación financiera es una habilidad de administración de dinero que es útil en toda la vida de una persona. Implica aprender a equilibrar las entradas y salidas de efectivo, tomar decisiones sobre inversiones significativas y compras importantes. Por ejemplo, es prudente pagar sus deudas a tiempo y asegurarse de no caer en deudas enormes. También hay que aceptar sacrificar las necesidades a corto plazo para obtener ganancias a largo plazo.

Cómo administrar su dinero

Es aconsejable hacer un presupuesto para que pueda usar sus ingresos sabiamente. El presupuesto debe incluir cuánto desea gastar, ahorrar y la cantidad que debe destinar a la inversión y al gasto diario. Es crucial que lleve un registro de sus gastos y de sus cuentas para que no viva más allá de sus límites financieros.

Estadísticas de Alfabetización Financiera

Un número significativo de ciudadanos de diferentes países carecen de conocimientos financieros. El analfabetismo financiero conlleva altos costos, ya que los consumidores no entienden lo bien que se gasta su dinero. Un porcentaje significativo gasta una parte significativa de sus ahorros en transacciones financieras, sirviendo deudas con altas tasas de interés. Estos hábitos conducen a más préstamos y menos ahorros. En la mayoría de los casos, los ricos son educados y tienen conocimientos financieros, a diferencia de los pobres.

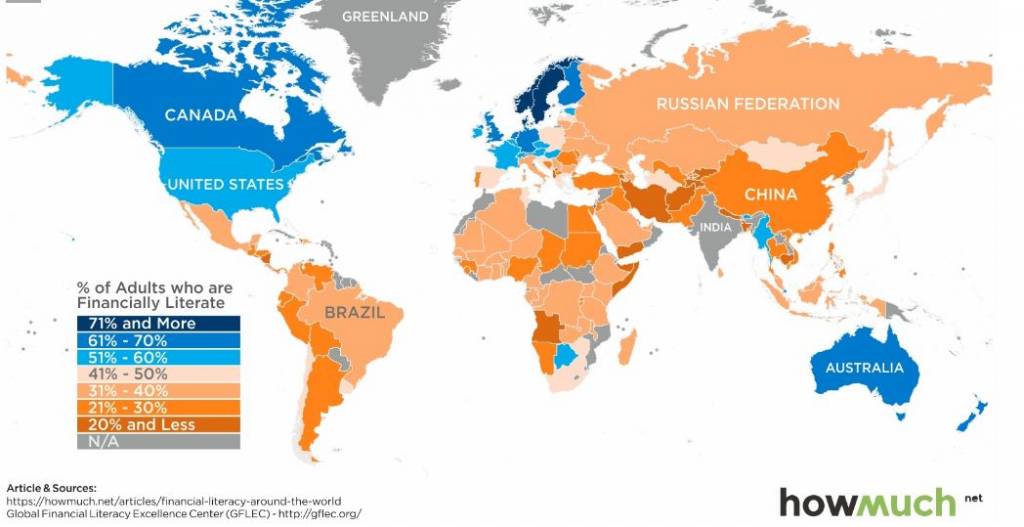

En 2014 se llevó a cabo una encuesta cara a cara en países donde menos del 80 % de la población tenía acceso a un teléfono. La encuesta mostró que solo uno de cada tres adultos en el mundo tiene conocimientos financieros.

La encuesta también mostró que había márgenes considerables en la educación financiera basada en países y grupos. Los pobres, las mujeres y las personas sin educación se ven muy afectados por las brechas financieras. Las personas que tienen cuentas bancarias y tarjetas de crédito tienen más conocimientos financieros que las que no los tienen, independientemente de sus ingresos. Esto significa que existe una relación entre la educación financiera y los servicios financieros como las cuentas bancarias. Por lo tanto, el uso de una cuenta bancaria o una cuenta de crédito tiende a aumentar las habilidades financieras.

Los investigadores, las instituciones y las partes interesadas pueden utilizar estos hallazgos para ofrecer soluciones financieras, capacitar a las personas para abrir, operar y utilizar tarjetas de crédito y cuentas bancarias.

Entre los países que cuentan con un número significativo de personas con conocimientos financieros figuran Alemania, Australia, Canadá, Dinamarca, Finlandia, Israel, Noruega, Países Bajos, Reino Unido y Suecia, que representan el 65 %. Algunas partes de Asia, África, India y China tienen una educación financiera que oscila entre el 24 % y el 42 % en promedio. La alfabetización financiera es del 37 % en Italia y del 68 % en Canadá.

Beneficios de la educación financiera

Hay muchos beneficios que uno disfruta de ser financieramente inteligente. Los beneficios incluyen: saber por qué es importante distribuir los fondos en diferentes empresas, diversificando así los riesgos. Además, uno llega a conocer la importancia de ahorrar dinero para la jubilación. También ayuda a tomar mejores decisiones y a tomar las acciones correctas cuando se enfrenta a un problema financiero.

La educación financiera también reduce las posibilidades de que las personas se conviertan en víctimas del fraude. Esto es cierto, ya que la gente tiende a creer que las personas con conocimientos pueden sacar provecho de su analfabetismo financiero. También pueden hablar con asesores de confianza antes de comprometerse. La gente también invierte en los negocios más rentables. También están en condiciones de repartir el riesgo en varias empresas en lugar de depender de una sola empresa.

Alfabetización financiera entre las mujeres y los pobres

Existen disparidades significativas en la educación financiera basadas en el género, los ingresos, el nivel de educación y la edad. En todo el mundo, la alfabetización financiera en los hombres es del 35 %, mientras que en las mujeres es del 30 %. La disparidad de género se da tanto en las economías desarrolladas como en las economías en desarrollo. Teniendo en cuenta la edad, el país, la educación y los ingresos, las mujeres tienen menos aptitudes financieras que los hombres.

Alfabetización financiera entre los usuarios de productos financieros

Para las personas que utilizan productos de ahorro, crédito, pago y gestión de riesgos, necesitan tener una vasta experiencia en finanzas. Cuando las personas pueden acceder a los servicios financieros, están en mejores condiciones de ahorrar y alimentar a sus familias. Los pagos digitales pueden usarse para reducir la corrupción, ya que son más transparentes. Los servicios financieros pueden ser utilizados para empoderar a las mujeres dándoles más control sobre sus finanzas.

Buenos hábitos financieros

1. Ahorro

El ahorro es el resultado de un presupuesto financiero adecuado. Es crucial abrir una cuenta de ahorros para que no siga retirando dinero para emergencias. También necesita tener una cuenta de reserva para hacer frente a grandes compras y emergencias y hacer un presupuesto adecuado antes de gastar.

Para desarrollar un plan de presupuesto apropiado, necesitará cambiar sus hábitos de gastos y tener control sobre su dinero. Practique los siguientes hábitos financieros para que pueda ahorrar:

- Reduzca sus facturas mensuales.

- Cubra sus deudas antes de que acumulen grandes intereses.

- Distinga entre ganancias a corto, mediano y largo plazo.

- Cree una lista de las necesidades de la familia.

2. Presupuestación

La educación financiera ayuda a adquirir habilidades financieras básicas. Necesitará identificar cómo está gastando sus ingresos y establecer los agujeros financieros que se están llevando demasiado de su dinero. Considere los siguientes pasos al hacer un presupuesto mensual:

- Lleve un registro de sus gastos. Cada vez que gaste dinero, asegúrese de mantener un registro de la cantidad que gastó.

- Identifique los gastos fijos y variables. Los gastos fijos son cuentas recurrentes que usted paga cada mes. Los gastos variables son aquellas facturas que cambian constantemente y que pueden surgir en cualquier momento.

- Considere una proporción significativa de sus ingresos como un factor de ahorro. La regla general es pagarse a uno mismo primero. Asegúrese de fijar un porcentaje de los ingresos en ahorros. Una vez que practique esto, se convertirá en un hábito y se amortizará en dividendos.

- Luego establezca su presupuesto. Decida lo que puede reducir de sus gastos y determine la cantidad que desea ahorrar cada semana o mes. El dinero sobrante puede ir a los gastos del día a día.

Aquí puedes encontrar más información sobre cómo hacer un presupuesto personal.

3. Crédito

El buen uso de los créditos es también un aspecto esencial de la educación financiera. Es crítico manejar sus créditos usándolos bien y pagándolos a tiempo. Al pagar sus créditos a tiempo, usted también mejora su puntaje de crédito. El puntaje de crédito toma en cuenta sus gastos y también el período de pago. Asegúrese de que utiliza la tarjeta correcta y de que realiza una investigación exhaustiva antes de aceptar cualquier crédito.

Aquí puedes encontrar más información sobre cómo utilizar una tarjeta de crédito

Para concluir, un aspecto importante de la educación financiera es aprender a usar las finanzas que usted tiene. Además, usted necesita ahorrar una parte significativa de sus ingresos, mientras que el resto de los ingresos pueden ir a la inversión. También, asegúrese de gastar una parte sustancial de sus ingresos en las necesidades más críticas y en las que son urgentes.

Sabías qué…

En México se planean implementar programas pedagógicos en todos los niveles sobre educación financiera como parte de los nuevos modelos educativos. El objetivo de incluir este tema en todos los niveles educativos es generar una cultura de planeación y busca inculcar en las personas la importancia del ahorro, la cultura de la inversión y la creación de un patrimonio y metas financieras.

{kind=link}