Rood staan aanvragen is zo gebeurd, en hoeft niet moeilijk te zijn. Maar let op: de rente op rood staat op je betaalrekening is vaak hoog. Toch is roodstaan een gemakkelijke oplossing om even tijdelijk een extra financiële buffer te hebben. Zo heb je altijd wat geld achter de hand bij een klein noodgevalletje.

Rood staan is duur

Rood staan is een tijdelijke noodmaatregel. De rente op rood staat is hoog en ligt tussen de 5% (bij Knab), 9% (bij RegioBank en ASN Bank) en 12,9% (bij Rabobank en ING). Bij sommige banken kun je helemaal niet rood staan. Andere banken hebben strenge eisen aan de mogelijkheid om rood te kunnen staan op een betaalrekening. Maar door de hoge rente kun je beter niet langdurig rood staan. Het is echt een tijdelijke oplossing.

Heb je ook spaargeld? De rente op spaargeld is zeer laag. Je kunt beter dit geld gebruiken om je betaalrekening uit de rode cijfers te halen.

Wat is de rente op rood staan, limieten en eisen?

| Bank en type rekening | Rente op rood staan | Limiet en eisen |

|---|---|---|

| ABN Amro | 9,9% | Tussen €500 en €5000, maar niet meer dan je netto-inkomen |

| ASN Bank | 9% | Tussen €200 en €2500, afhankelijk van je inkomen en max 90 dagen rood staan |

| ING Kwartaallimiet | 12,9% | Tussen €500 en €2000, afhankelijk van inkomen en max 90 dagen |

| Knab | 5% | Tussen €250 en €50.000, maar alleen als je saldo hebt op een andere tegenrekening bij Knab. |

| Rabobank | 12,9% | Tussen €500 en €5000, maar niet meer dan je netto-inkomen en max 90 dagen rood staan |

| RegioBank | 9% | Tussen €100 en €2500, maar nooit meer dan je netto maandsalaris |

| SNS Bank | 11% | Tussen €100 en € 2500, maar nooit meer dan je netto maandsalaris, maar 3 dagen per maand zonder rente |

| Triodos Bank | 10% | Tussen €500 en €1000 wanneer je in de afgelopen 3 maanden min €500 per maand op je bankrekening hebt ontvangen |

Peildatum: october 2019

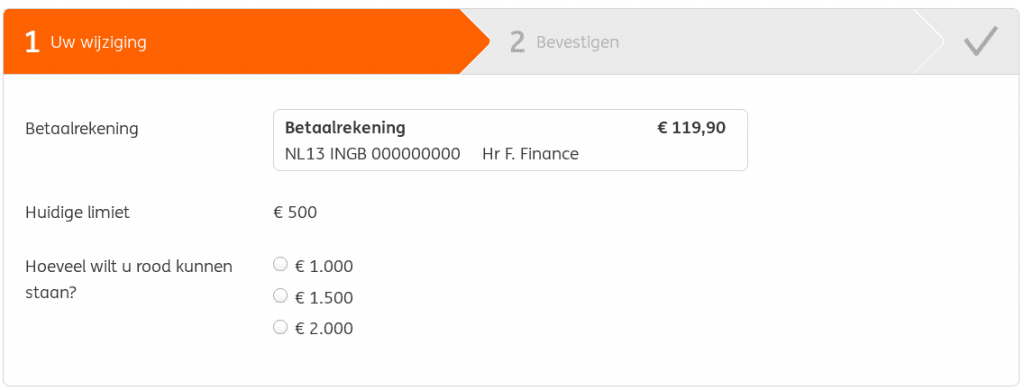

Rood staan aanvragen bij ING

Je kunt bij een ING betaalrekening gemakkelijk zelf instellen dat je rood kunt staan. Dit doe je in internetbankieren. Hier kun je het zogenaamde Kwartaallimiet aanvragen. Je kunt rood staan aanvragen en ook het limiet wijzigen dat je maximaal rood kunt staan. Dit is een handige extra beveiliging. Maar let op: de rentekosten van rood staan zijn zeer hoog. Bovendien moet je bij sommige limieten ook je inkomensgegevens overhandigen.

Kijk hier voor meer info over rood staan bij ING >>>

Als je hoge bedragen rood wilt staan, kun je in veel gevallen beter een lening aanvragen.

Rood staan aanvragen bij Rabobank

Ook bij de Rabobank kun je het rood staan zelf aanvragen in internetbankieren. Bij de Rabobank kun je rood staan aanvragen tot €500. Dit is het kredietlimiet. Wil je meer dan €500 rood kunnen staan bij Rabobank? Dan dien je je inkomensgegevens te overhandigen. In sommige gevallen kan de bank dit ook zelf nagaan in je bankgegevens, door te kijken welk bedrag er maandelijks binnenkomt.

Kijk hier voor meer info over rood staan bij de Rabobank >>>

Rood staan aanvragen bij ABN AMRO

Ook bij ABN AMRO kun je rood staan aanvragen voor je betaalrekening, en gemakkelijk in internetbankieren. Je hoeft hier geen inkomensgegevens voor op te geven, want deze kan ABN AMRO zien in de maandelijkse inkomsten op je betaalrekening. Het is daarom wel vereist dat je ook je salaris ontvangt op de bankrekening waarop je rood wilt staan. Je kunt bij ABN AMRO een limiet van tussen €500 en €5000 rood staan, maar nooit meer dan je netto inkomen. Bij een studentenrekening van ABN AMRO kun je ook rood staan, met bovendien een lagere rente, maar met een limiet van €1000.

Kijk hier voor meer info over rood staan bij ABN AMRO >>>

Wat is het limiet op rood staan?

Het verschilt per bank welke limieten en eisen ze stellen aan het rood staan. In veel gevallen is dit afhankelijk van je inkomen, waarbij je maximaal je maandsalaris rood kunt staan. Ook de rente op rood staan verschilt per bank.

Veel banken meten dit door de maandelijkse inkomsten (je salaris) op je bankrekening te controleren. Daarom is het dus ook belangrijk dat je je salaris ontvangt op de bankrekening waarop je rood wilt staan.

Een aantal banken vereist ook dat je minimaal eens in de drie maanden een positief saldo moet hebben. Dit geldt bijvoorbeeld bij ABN AMRO, ASN Bank, ING, Rabobank, RegioBank en SNS. Je kunt dus niet langere periode rood blijven staan.

Bij Knab moet je het bedrag dat je rood staat zelfs binnen 30 dagen weer positief maken. Bovendien moet je bij Knab het bedrag dat je rood wilt staan op een tegenrekening bij Knab hebben staan, zoals op een spaarrekening bij Knab.

Alternatief op rood staan: een persoonlijke lening

- Heb je met regelmaat extra geld nodig?

- Kun je het bedrag niet binnen 90 dagen terugbetalen?

- Of heb je juist een hoog bedrag nodig?

Er zijn juist veel beperkingen en limieten op rood staan, waardoor rood staan alleen mogelijk is wanneer je dit bedrag binnen 90 dagen weer terug kunt betalen. Daarom is in sommige gevallen een persoonlijke lening een betere oplossing dan rood staan. De rente op een persoonlijke lening is vergelijkbaar als de rente op rood staan. Het voordeel van een persoonlijke lening is dat je meer tijd krijgt om het bedrag af te lossen, met een maandelijkse aflossing en maandelijkse rentekosten.

Kijk hier voor meer info over het aanvragen van een persoonlijke lening >>>

BKR en rood staan

- Het BKR registreert rood staan bij limieten boven de €250, ook als je hier geen gebruik van maakt. Rood staan is een vorm van krediet. De registratie maakt niet veel uit, maar kan van invloed zijn bij het aanvragen van een lening of hypotheek.

- Wil je controleren of rood staan staat geregistreerd bij het BKR? Je kunt zelf gratis je BKR-gegevens opvragen.

- Als je kiest voor Rood Staan limiet van onder de €250, dan heb je geen registratie. Dit kan bijvoorbeeld bij SNS Bank, Knab, Regiobank en de ASN.

Verder lezen

- Lees de mogelijkheden voor het aanvragen van een persoonlijke lening

- Consumentenbond: Rood staan bij de bank

{kind=link}