BKR is het Bureau voor Krediet Registraties. Het registreert de leengegevens van alle Nederlanders in een register, het Centraal Krediet Informatiesysteem (CKI). Het BKR heeft in zijn lijst al jouw financiële verplichtingen van boven de 250 euro met een looptijd van tenminste 1 maand. Je eigen BKR gegevens opvragen is sinds 2019 gratis en is ook best makkelijk.

De BKR coderingen hebben een ingewikkelde structuur. De registraties zijn de voor banken bedoeld. Zo kunnen banken snel zien hoeveel leningen een u heeft. Bijna alle leningen worden bij het BKR geregistreerd. Uitzonderingen zijn studieleningen bij DUO, kleine leningen zoals flitskrediet en bankrekeningen met rood staan zonder bkr registratie, leningen bij pandhuizen, onderhandse leningen en zakelijke leningen voor zzp’ers.

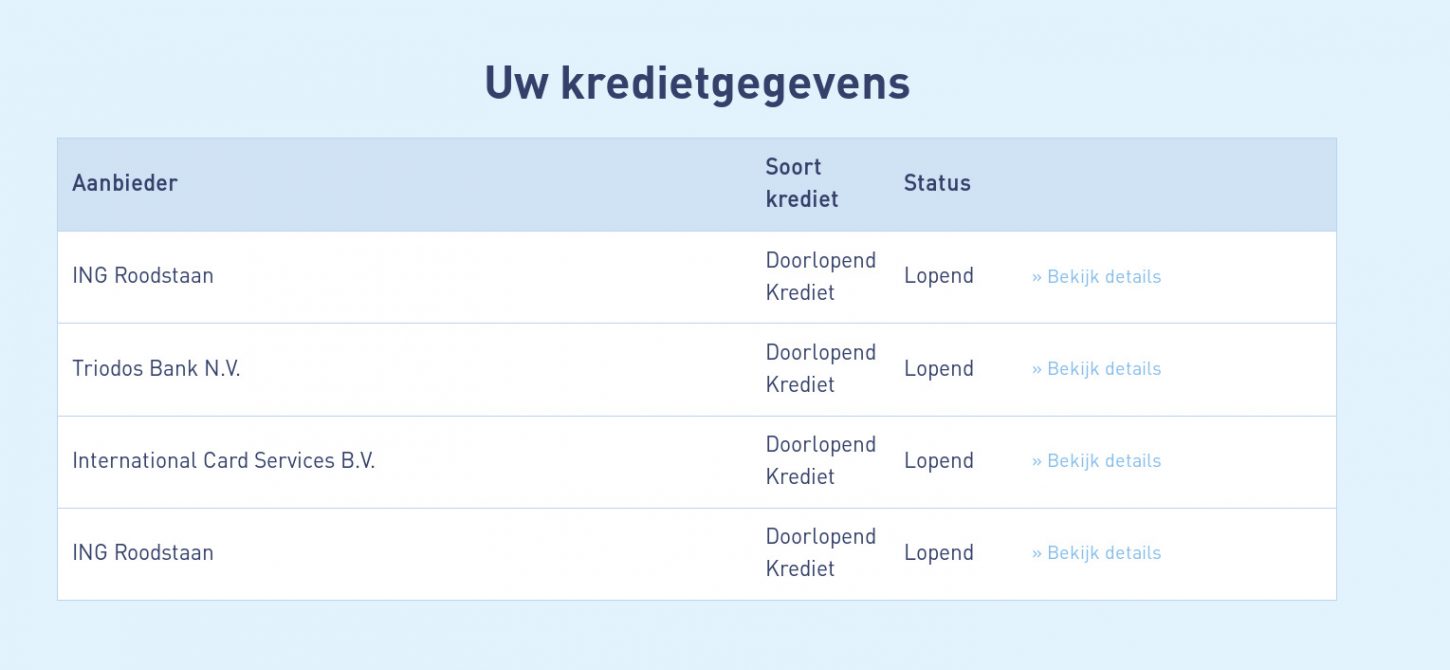

Gratis uw BKR registratie opvragen

Lening aanvragen met BKR

Op basis van de informatie van het BKR, bepalen banken of zij u een lening kunnen geven en hoeveel u kunt lenen. Heeft u bijvoorbeeld al een persoonlijke lening, en wilt u een hypotheek erbij, dan is de maximale hypotheek die je kan krijgen lager. Zeg daarom eerst de persoonlijke lening op voordat u de hypotheek aanvraagt,want dan kan je dus een hogere hypotheek krijgen.

Dit geldt ook voor leningen zoals rood staan (kwartaalkrediet), openstaande doorlopende leningen zoals creditkaarten, e.d. Heb je een creditcard met een hoge bestedingslimiet, en betaal je in termijnen, dan kan je de optie om terug te betalen in termijnen beter stopzetten voordat je een hypotheek aanvraagt of een andere lening. Je komt dan vaak in aanmerking voor een hoger leenbedrag bij je hypotheek bijvoorbeeld.

BKR coderingen

BKR gebruikt diverse coderingen die bij je lening komen te staan. Berucht zijn vooral de A-coderingen. Dit betekent dat je een achterstand hebt en de lening volgens het BKR niet hebt terugbetaald, onbereikbaar bent of inmiddels een betalingsregeling hebt getroffen. Zie ook de website van het BKR en verder hieronder onze informatie over de betekenissen van de coderingen.

A-Codering

Bij een aantal van deze coderingen, kan je het afsluiten van een lening wel vergeten. Maar heb je bijvoorbeeld een A1-codering, dan kan je soms nog best wel in aanmerking komen voor geld lenen met A1-codering. Maar meestal moet je eerst wachten tot je de achterstand helemaal hebt ingelopen en de A-codering omgezet wordt in een H-codering.

| A | Staat voor Achterstand |

|---|---|

| A1 | Aflossing- of schuldregeling getroffen |

| A2 | De vordering is geheel opeisbaar |

| A3 | Bedrag van minstens 250 euro afgeboekt |

| A4 | Kredietnemer onbereikbaar |

| A5 | Een tijdelijke preventieve betaalregeling |

H-Codering

De H-codering staat voor Herstel. Dit betekent dat je een voormalige achterstand op tijd hebt ingelopen. Met andere woorden, je had een achterstandsnotering A1 bijvoorbeeld, maar deze achterstand heb je inmiddels weer ingelopen. Je hebt dus de achterstallige betalingen weer ingelopen.

Dankzij de H-codering is het weer een stuk makkelijker geworden om een lening aan te vragen. Geld lenen met negatieve BKR H-codering kan via verschillende aanbieders. Zolang u verder geen A-coderingen heeft, zullen zij makkelijker doen met uw aanvraag.

Een H codering van een potentiële huurder zou voor een verhuurder ook geen belemmering mogen zijn om een woning te verhuren.

| Soort Lening | negatieve registratie na |

|---|---|

| AF – Aflopend Krediet | 2 maanden |

| HY – Hypotheek | 20 dagen |

| RK – Doorlopend Krediet | 2 tot 4 maanden |

| RO – Restant Obligo | 4 maanden |

| SR – Schuldregeling | 2 maanden |

| VK – VerzendhuisKrediet | 3 maanden |

- Een Aflopend krediet is een Persoonlijke lening

- Een Doorlopend krediet is ook wel een creditcard schuld of rood staan (kwartaalkrediet)

BKR opvragen

Sinds 2019 kunt u gratis en eenvoudig uw BKR registratie inzien. Dat gaat gewoon online. Met het online account van het BKR kunt u eenvoudig inzien welke gegevens het BKR heeft van u. U ziet alle uitstaande leningen, oude afgeloste leningen en de kredietverstrekkers. Heeft u in de afgelopen 5 jaar een betalingsachterstand gehad, dan ziet u eventueel ook een melding hierover.

Uw BKR inzien kan via aanmelden op de website van het BKR. U moet dan inloggen via IDIN. Dat is een login dienst dat via uw bank verloopt. U hoeft ook hier niets te betalen. IDIN is een online identificatie middel ontwikkeld door de banken. Zodra u dus inlogt met IDIN, dan kan het BKR direct zien wie u bent.

U moet hierna nog enkele stappen doorlopen, voordat u uw gegevens kunt zien. Dit komt doordat het BKR nog een extra stap heeft gemaakt om zeker te zijn wie u bent. U moet namelijk in een aantal gevallen ook de naam van uw eventuele partner invullen en een oud inschrijfadres van uzelf opgeven. Weet u niet meer wat uw oude adressen zijn? Dan kunt u deze inzien bij https://mijn.overheid.nl

BKR opvragen is nu gratis

Tot voor kort moest u trouwens betalen om uw gegevens bij het BKR in te zien, maar dat hoeft niet meer. Na veel protest en online campagnes is het gelukt dat BKR eindelijk toestaat om gratis uw BKR gegevens in te zien zonder omslachtig gedoe en zonder te betalen.

Vanuit Europese privacy wetten moet het BKR namelijk toegang geven tot uw gegevens. Dit moet gratis. Daarom heeft de BKR sinds eind 2018 een nieuwe optie om gratis je BKR gegevens aan te vragen. De BKR verzamelt immers persoonlijke gegevens en daarom heeft een ieder recht om die gegevens in te zien.

BKR verwijderen

Een BKR registratie verwijderen is niet eenvoudig, maar ook niet onmogelijk. Je kan hiervoor een speciaal bureau in dienst nemen. Zelf doen kan ook. Je moet hiervoor een brief sturen naar het BKR met daarin je bezwaren. Voordat je dat doet, moet je eerst contact opnemen met de kredietgever die gezorgd heeft voor de registratie.

Is kredietgever het met u eens, dan zullen zij uw gegevens laten veranderen bij het BKR. Is aan de andere kant de kredietgever het niet eens met u, dan neemt u zelf contact op met het BKR. U moet dan een "verzoek tot aanpassing" indienen bij een speciale commissie van het BKR. Dit is de BKR Geschillencommissie.

- Het BKR heeft een mooi stappenplan gemaakt met de stappen die je moet nemen als je het niet eens bent met je BKR registratie.

- Wil je je BKR laten verwijderen, dan begin je bij onze tips over BKR verwijderen.

- Bekijk ook deze video hieronder van het BKR voor meer informatie over hoe uw BKR registratie kunt laten verwijderen.

{kind=link}