Peer-to-Peer-Kreditseiten können ein guter Weg sein, um mit investieren anzufangen oder Ihr Portfolio zu diversifizieren. Welche sind die besten Peer-to-Peer-Kreditseiten für Investoren im Jahr 2019?

Wachstum der Peer-to-Peer-Kredite

In den letzten Jahren hat die Peer-to-Peer-Kreditwirtschaft ein beeindruckendes Wachstum verzeichnet. Laut Studien wird für die Branche bis 2025 eine CAGR von 25% erwartet, dann wird sie weltweit mehr als 850 Milliarden Dollar erreichen. Die Branche wird derzeit von Unternehmen wie Funding Circle und Bondora Go&Grow dominiert.

Betrug das Transaktionsvolumen im Segment Kreditmarktplatz (P2P) (Personal) in 2019 noch etwa 205,9 Millionen Euro, in 2023 beträgt es schon 0,7 Milliarden Euro. (Statista)

Wie P2P-Investitionen funktionieren

Die Industrie arbeitet auf sehr einfache Weise. Auf dem Marktplatz können sich Menschen und Unternehmen, die einen Kredit benötigen, bewerben und innerhalb kurzer Zeit erhalten. Auf der anderen Seite können Investoren, die auf der Suche nach Rendite sind, weil die Sparzinssätze historisch niedrig sind, Geld in diese Unternehmen einzahlen und dann an diese Menschen verleihen. Kreditunternehmen wie Bondora erzielen ihre Gewinne, indem sie ein Teil der von den Kreditnehmern gezahlten Zinsen bekommen.

Risikoprofil

Im Allgemeinen gilt: Je höher die potenzielle Rendite, desto höher das Risiko. Die P2P-Kredite sind den Investitionen in Anleihen am ähnlichsten. Da einige Anleihen bereits eine negative Rendite bieten, können Sie einige der P2P-Darlehen mit einem Zinssatz von 10% als Junk-Bonds betrachten, angesichts des viel höheren Zinssatzes.

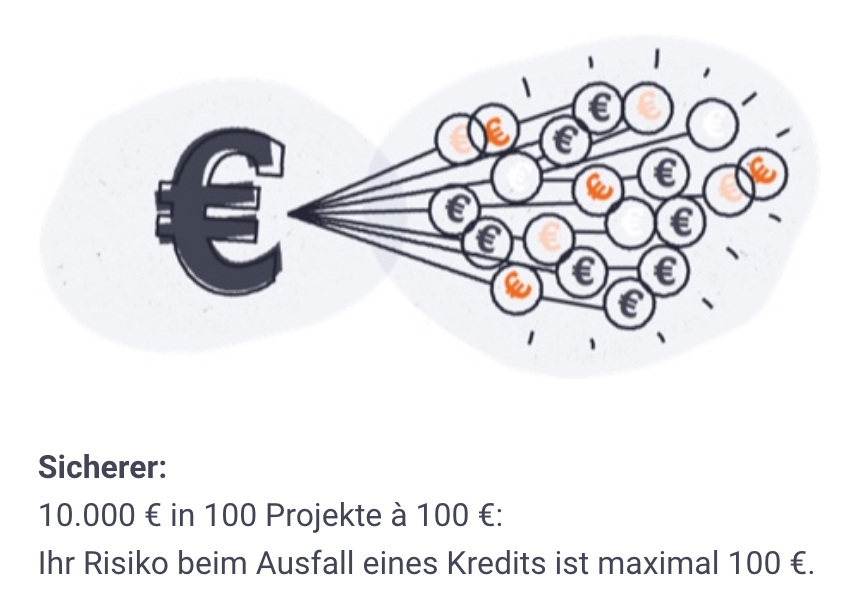

Der Vorteil der Investition in P2P-Darlehen ist, dass Sie mit einem guten Cashflow rechnen können. Der Nachteil ist, dass, wenn die Wirtschaft tankt, viele Kreditnehmer nicht in der Lage sein werden, ihre Kredite zurückzuzahlen, und ein Investitionsportfolio, das hauptsächlich aus P2P-Darlehen besteht, wird in dieser Situation sehr schlecht abschneiden. Aus diesem Grund empfehlen wir Ihnen, nicht mehr als 10% Ihres Nettovermögens in P2P-Darlehen zu investieren.

Vorteile

- Sie können einen schönen Cashflow erzielen, mit oft einem zusätzlichen monatlichen Einkommen, das Sie entweder automatisch reinvestieren oder auszahlen lassen können.

- Es ist einfach, nach Regionen und über verschiedene Darlehen zu diversifizieren, z.B. mit Metaplattformen wie Mintos.

- P2P-Kredite sind nicht stark mit Aktien oder Zentralbankzinsen korreliert.

Nachteil

- Es besteht eine nicht unerhebliche Chance, dass der Wert eines P2P-Portfolios stark sinkt, wenn sich die wirtschaftlichen Rahmenbedingungen ändern.

Gesetzlicher Warnhinweis: Der Erwerb dieser Vermögensanlage ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen. Sie können Ihr Risiko durch Ihre Portfoliostrategie und Diversifikation selbst beeinflussen.

Warum P2P?

- Nach der Finanzkrise 2008/9 fühlten sich viele Deutsche vom Finanzsystem verraten, sie hassen die Idee, dass die Steuerzahler die großen Banken wie Goldman Sachs retten. Auch in Deutschland gab es ein Rettungspaket für Banken, die von mehreren Banken beantragt und erhalten ist. Infolgedessen wandten sie sich der alternativen Kreditwirtschaft zu.

- Die Beantragung eines Darlehens in diesen Plattformen ist in der Regel einfach. Dies liegt daran, dass es nur ein paar Schritte, die mit einem Smartphone gemacht werden können.

- Der von diesen Unternehmen angebotene Kredit ist oft billiger als der von Banken und Kreditkarten. Denn im Gegensatz zu einer Bank, die viele Betriebskosten hat, sind die Peer-to-Peer-Kreditplattformen in der Regel ausschließlich online. So können sie die Kosten an die Verbraucher weitergeben.

Kreditnehmer nutzen P2P-Kreditseiten und -Apps meist für Privatkredite. Sie können auch Menschen finden, die nach persönlichen Darlehen mit schlechten Krediten suchen. Die Zinssätze sind bei letzteren Kreditnehmern tendenziell höher.

Peer-to-Peer-Renditen

Für Investoren bietet der Peer-to-Peer-Kreditmarktplatz ihnen eine alternative Möglichkeit, Geld zu verdienen. Denn die Branche ist zu einer eigenständigen Anlageklasse geworden, die es Investoren – Einzelpersonen und Institutionen – ermöglicht, Kunden Geld zu leihen und gute Renditen auf ihre Investitionen in Peer-to-Peer-Kredite zu erzielen.

Darüber hinaus haben die Unternehmen der Branche spezielle Algorithmen entwickelt, die helfen, die Bonität eines Kunden und seine Ausfallchancen zu erkennen.

Schließlich sind die Plattformen für Investoren eine einfache Methode, ihr Geld zu investieren. Wie bei der Kreditaufnahme muss ein Investor nur Geld einzahlen und dann verleihen. Einige Plattformen wie Bondora verfügen über Algorithmen, die den Prozess automatisieren und automatisch die beste Peer-to-Peer-Investition zur Optimierung Ihrer Erträge finden können.

Bondora Go&Grow

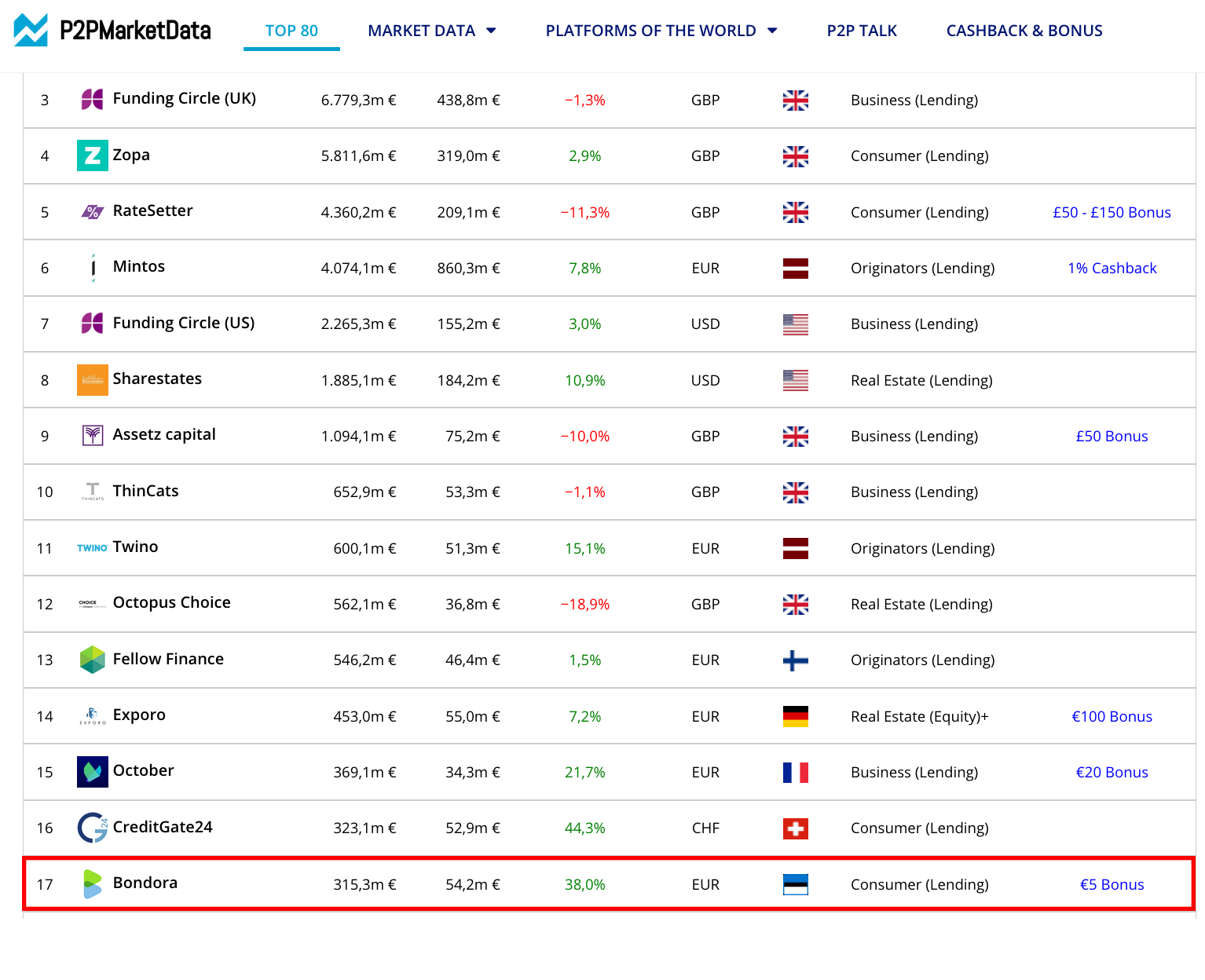

Bondora ist eine estnische Peer-to-Peer-Kreditseite, die einen Zinssatz von 6,75% bietet mit der Möglichkeit, Ihr Geld sofort für eine Gebühr von nur 1 Euro abzuheben.

Bondora ist ein gutes Beispiel einer P2P-Plattform.

Je nachdem, welches Risiko Sie eingehen möchten, bietet das Produkt Bondora Go & Grow eine „garantierte Rendite“ von 6,75%. Das ist sehr attraktiv. Zum Beispiel Mintos bietet höhere Rendite, aber stellt dafür auch ein etwas größeres Risiko dar. Bondora ist sehr geeignet für den Einsteiger.

Investieren Sie jetzt in Krediten auf Bondora

Funding Circle

Die börsennotierte, weltweit agierende Funding Circle ist auch für deutsche Investoren zugänglich und außerdem auf Unternehmenskredite spezialisiert. Im Laufe der Jahre hat das Unternehmen mehr als 9 Milliarden Dollar in Unternehmen aus der ganzen Welt investiert. Sie hat mehr als 85.000 Investoren, darunter Einzelpersonen, Nationalbanken und Regierungen.

Der erlaubte Anlagebetrag bei Funding Circle beträgt minimal 100 Euro, maximal 5.000 Euro pro Kredit. Der Obergrenze soll die Anleger dazu motiveren, zu diversifizieren. Eine Obergrenze für Ihr gesamtes Portfolio gibt es nicht.

Funding Circle Vorteile für Investoren

- Eines der größten P2P-Unternehmen der Welt.

- Es ist ein einfacher Prozess zu investieren.

- Sie investiert nur in Unternehmen, was den Ausfall etwas erschwert.

- Es kümmert sich um alles für Sie, wenn ein Unternehmen nicht in der Lage ist, sein Darlehen vollständig zurückzuzahlen.

- Einsatz rigoroser Technologien zur Risikobewertung.

- Transparente Preise von nur 1%.

Es gibt keine Garantie dafür, dass ein Kreditprojekt trotz einer „A“-Bewertung nicht doch ausfällt und Sie Ihre Investition ganz verlieren. (Trustpilot Kundenerfahrung, 18.12.2019)

Sharestates ist ein völlig anderer Peer-to-Peer-Kreditmarkt, da er sich nur an akkreditierte Investoren und institutionelle Investoren richtet. Das amerikanisches Unternehmen bietet diesen Investoren Zugang zu einem Marktplatz, der sich zumeist aus Immobilienprofis zusammensetzt. Um die Risiken für die Kapitalanlagen zu reduzieren, hat das Unternehmen einen 34-Punkte-Zeichnungsprozess entwickelt, der sich über die Jahre bewährt hat. Für nicht-amerikanische Einzelinvestoren fängt die minimale Investition bei 10.000 Dollar an.

Als Deutscher können Sie auch bei Sharestates investieren. Dafür brauchen Sie nicht akkreditiert zu sein, sondern nur ein US-Bankkonto zu nutzen und ein W-8BEN- oder W-8BEN-E-Formular auszufüllen.

Vorteile der Investition mit Sharestates

- Es ist ein einfacher Prozess, der weniger als einen Tag dauert.

- Eine ideale Art, in Immobilien zu investieren.

- Zugang zu Investitionen in besicherte notleidende Kredite.

- Hohe Renditen zwischen 8% und 12%.

- Relativ sichere Investitionen.

Mehr Kreditplattformen für Investoren

Neben diesen P2P-Kreditplattformen gibt es auch andere Arten von alternativen Kreditplattformen. Zum Beispiel gibt es Unternehmen wie Microventures, Kickstarter und CircleUp, mit denen Sie in kleine Startup-Unternehmen investieren können. Außerdem entstehen regelmäßig neue Kreditplattformen. Auch außerhalb Europas. In anderen Ländern finden Sie möglicherweise höhere Renditen.

Takeaway: Fokus auf die Großen

Als Investor besteht eine Möglichkeit, Ihre Renditen zu diversifizieren, darin, die Peer-to-Peer-Kreditplattformen zu nutzen. Während immer mehr Plattformen von Tag zu Tag auftauchen, sollten Sie sich auf die großen konzentrieren, wie sie in diesem Artikel behandelt werden. Die Investition in diese Unternehmen bringt Ihnen Diversifikation, hohe Renditen und einen guten Geist, da Sie wissen, dass die Renditen ein passives Einkommen generieren.

Fazit: Sollten Sie in Peer-to-Peer-Kredite investieren?

Mit diesem Wissen stellt sich die Frage, ob Sie überhaupt in die Peer-to-Peer-Marktplätze investieren sollten. Diese Plattformen bieten eine großartige Möglichkeit, Ihr Einkommen zu diversifizieren.

- Kurzfristige Investierung: Wenn Sie für einen Zeitraum von 20 Jahren oder mehr investieren, sind Sie wahrscheinlich besser dran mit der Investition in Indexfonds, aber nur, wenn Sie für eine Buy-and-Hold-Strategie bereit sind. Über einen langen Zeitraum können Sie mit breiten Indexfonds mehr Geld verdienen als im Peer-to-Peer-Kreditbereich.

- Teilweise diversifizieren in Bitcoin: Ein weiterer völlig anderer Ansatz ist es, den größten Teil des Geldes in bar zu halten und einen kleinen Teil von etwa 1% in Bitcoin zu investieren – und das Gleichgewicht wiederherzustellen, wenn Bitcoin viel steigt. Zu fast jedem Zeitpunkt des letzten Jahrzehnts hat sich diese Strategie als sehr effektiv und risikoavers erwiesen. Auch mit dieser Strategie kann es gut sein, etwas Geld in einen Cashflow generierenden Vermögenswert wie p2p-Kredite oder Immobilien zu investieren.

Weiter lesen über investieren

- Investieren mit kleinen Beträgen

- P2P-Plattform Bondora

- Garantierte Rendite von 6,75 Prozent über Bondora Go&Grow

- P2P-Plattform Auxmoney

- Worin investieren während einer Rezession?

- Geld verdienen als Daytrader mit Währungen

- Warren Buffett

- Interactive Brokers

- Liste von eingeschränkt verfügbaren Währungen

- Wohnung kaufen oder mieten?

- Bittr: Bitcoin automatisch sparen

- Bitcoin kaufen